الفهرس

- ما هي الأزمة المالية؟

- لماذا تحدث الأزمات المالية؟

- ما هي مراحل تكون الأزمة المالية؟

- كيف يمكن تحليل الأزمات المالية؟

- ما هي أبرز أنواع الأزمات المالية؟

- ما هي أشهر الأزمات المالية العالمية؟

- ما هي أزمة الكساد الكبير 1929 – 1939؟

- ما هي أزمة حظر النفط العربي 1973 – 1974؟

- ما هي أزمة الأثنين الأسود 1987؟

- ما هي الأزمة الآسيوية 1997؟

- ما هي الأزمة الاقتصادية 2008 – أزمة الرهن العقاري؟

- جدول بأهم تطورات الأزمة المالية 2008

- ما هو الانهيار الاقتصادي لعام 2020 (كوفيد- 19)؟

- ما هي أكبر أزمة مالية في العالم؟

- ما هي أكبر أزمة مالية في العالم؟

- ما هو الفرق بين الأزمة المالية والركود الاقتصادي؟

- ما هو تأثير الأزمات المالية على الاقتصاد العالمي؟

- كيف تؤثر الأزمات المالية على سوق الأسهم؟

- كيف تؤثر الأزمات المالية على سوق العملات؟

- هل الاستثمار أثناء الأزمات المالية فكرة جيدة؟

- ملخص

أهم الأزمات المالية من الكساد مرورا بأزمة 2008 وصولا لأزمة كورونا وكيف أثّرت على الأسواق المالية

الأزمات المالية والاقتصادية في العالم لم تكن أحداثًا عابرة، بل نقاط تحول غيّرت مسار الأسواق والدول وحياة الملايين. فمن الكساد العظيم إلى الأزمة المالية 2008، تكشف هذه المحطات كيف يمكن للديون، وضعف السيولة، والذعر الجماعي أن تدفع الاقتصاد العالمي إلى حافة الانهيار.

في هذا المقال، نستعرض أبرز الأزمات المالية والاقتصادية في العالم، وأسبابها، وكيف انعكست على الأصول، والشركات، والقطاع المصرفي، ولماذا ما تزال دروسها مهمة حتى اليوم.

عادة ما تبدأ الأزمات المالية بتراكم الديون والمخاطر، وقد يؤدي حدث صغير إلى انهيار واسع النطاق، كما حدث في أزمة الرهن العقاري 2008.

تمر الأزمات المالية بثلاث مراحل رئيسية: مؤشرات التحذير، الانهيار الجزئي أو الكلي، ثم تراجع أسعار الأصول وانكماش الاقتصاد.

الكساد الكبير 1929 كان أطول وأعمق أزمة اقتصادية حديثة، أثر بشكل بالغ على الإنتاج الصناعي والبطالة وأسواق المال عالميًا.

أزمات الطاقة، مثل حظر النفط العربي 1973، أظهرت هشاشة اعتماد الاقتصاد العالمي على مصدر واحد للطاقة وأدت إلى ركود تضخمي واسع.

أبرزت أزمة الأثنين الأسود 1987 مخاطر التداول الآلي والتكنولوجيا المالية، لكنها لم تؤدِ إلى ركود اقتصادي طويل الأمد.

كشفت الأزمة المالية الآسيوية 1997 ضعف الرقابة المالية وهشاشة ربط العملات بالدولار، وتسببت في انهيار بنوك وشركات عدة.

الأزمات غالبًا تتداخل؛ فقد تتحول أزمة مصرفية إلى أزمة ديون أو أزمة عملة، ما يزيد تعقيد معالجة الموقف ويطال الاقتصاد الحقيقي.

تأثير الأزمات يتجاوز النظام المالي ليشمل الركود، البطالة، انخفاض الاستثمارات، وزيادة الطلب على الذهب كملاذ آمن.

تدخلات الحكومات والبنوك المركزية ضرورية لتخفيف آثار الأزمات، مثل ضخ السيولة، تقديم برامج إنقاذ، وتنفيذ سياسات تحفيزية.

تشمل الدروس المستفادة أهمية الرقابة المالية الصارمة، إدارة المخاطر بشكل فعال، تنويع مصادر الطاقة والتمويل، والاستعداد للصدمة الاقتصادية قبل وقوعها.

ما هي الأزمة المالية؟

الأزمة المالية هي ببساطة اللحظة التي يتعثر فيها النظام المالي ويكاد يتوقف عن العمل بشكل طبيعي. تبدأ القصة غالبًا بتراكم ديون ومخاطر أكبر من قدرة السوق على تحمّلها، ومع أول شرارة – مثل تعثر بعض القروض أو تشديد البنوك للإقراض – يتأثر كل شيء مثل لعبة الدومينو.

تهبط أسعار الأصول فجأة، تعجز الشركات والأفراد عن سداد التزاماتهم، وتجد البنوك نفسها بلا سيولة كافية. يخلق هذا المشهد حالة خوف جماعي تدفع الناس إلى سحب أموالهم وبيع ما يملكون، فيتفاقم الوضع أكثر.

لا تقتصر هذه الأزمات على البورصة أو البنوك، بل تمتد آثارها إلى الاقتصاد الحقيقي: ركود، بطالة، وانكماش في النمو والاستثمار.

وأسبابها كثيرة، منها:

فقاعات الأسعار الناتجة عن المضاربات

الإفراط في الاقتراض

صدمات خارجية مثل الحروب والأزمات العالمية

السياسات الاقتصادية الخاطئة أو ضعف الرقابة على الأسواق

عندما تقع أزمة بهذا الحجم، تتدخل الحكومات والبنوك المركزية لمحاولة احتواء الموقف عبر عدة إجراءات:

ضخ أموال في البنوك

تقديم خطط إنقاذ للشركات

تطبيق سياسات تحفيزية لتحريك عجلة الاقتصاد من جديد

ورغم أن الأزمات المالية تترك جروحًا عميقة، فإنها غالبًا ما تدفع الدول لإصلاح أنظمتها المالية وتنظيم أسواقها بشكل أفضل حتى لا يتكرر نفس السيناريو.

استنادًا إلى مراجعتنا لتسلسل أزمات مثل 1929، و1997، و2008، و2020، يتكرر النمط نفسه غالبًا: توسع في الائتمان، ثم صدمة مفاجئة، ثم انتقال سريع للضغط من الأسواق المالية إلى الاقتصاد الحقيقي.

فهم الأزمات المالية

تتشابه الأزمات المالية رغم اختلاف أشكالها وحدتها، إذ غالبًا ما يسبقها اضطراب واسع في سوق الائتمان، سواء قبل وقوع الأزمة مباشرة أو بالتزامن معها أو حتى بعدها.

مثال بارز على ذلك ما حدث في الأزمة المالية العالمية عام 2008، حيث ساهمت الطفرة الكبير في قروض الرهن العقاري عالية المخاطر في تفاقم الأزمة. فقد مُنحت هذه القروض لمقترضين ذوي تصنيفات ائتمانية ضعيفة، ما جعل احتمال تعثرهم في السداد مرتفعًا منذ البداية.

ومع تراكم هذه الديون، اضطرت البنوك لاحقًا إلى تشديد شروط الإقراض بشكل مفاجئ، وهو ما يُعد إشارة مبكرة على بداية الانكماش المالي.

يوضح التاريخ الاقتصادي أن هذه الأزمات ليست يومية، لكنها تتكرر بوتيرة ملحوظة. ففي الولايات المتحدة مثلًا، شهدت الأسواق أزمة كبرى أو انهيارًا ماليًا تقريبًا كل 25 إلى 30 عامًا على مدى القرن ونصف الماضي، مع تسارع نسبي في العقود الأخيرة.

تكمن صعوبة التعامل مع الأزمات في أنها غالبًا ما تبدأ بأحداث صغيرة تبدو غير مؤثرة، قبل أن تتفاقم تدريجيًا.

عادة ما تترك الأزمات المالية آثارًا اقتصادية عميقة، إذ تؤدي في كثير من الأحيان إلى ركود حاد يتراجع خلاله الناتج المحلي الإجمالي بشكل ملحوظ، أحيانًا إلى النصف مقارنة بفترات الركود التقليدية.

لذلك يصبح فهم طبيعة هذه الأزمات أمرًا أساسيًا للاستعداد لها وتقليل آثارها السلبية على الاقتصاد.

لماذا تحدث الأزمات المالية؟

تحدث الأزمات المالية عادةً بسبب تراكم الاختلالات والمخاطر في الأسواق على مدى سنوات، ثم تأتي شرارة صغيرة فتُسرّع الانهيار. وقد يتمثل ذلك في توسع مفرط في الائتمان، أو تسعير خاطئ للأصول، أو ضعف الرقابة، ما يجعل النظام المالي أكثر هشاشة عند أول صدمة.

تضخم أسعار الأصول: عندما ترتفع أسعار العقارات أو الأسهم بشكل غير منطقي بدافع المضاربة والطمع، تتشكل فقاعة تنفجر في النهاية مسببة انهيارًا واسعًا.

الديون المفرطة: الاعتماد الزائد على الاقتراض، سواء من الحكومات أو الشركات أو الأفراد، يجعل أي هزة اقتصادية كفيلة بإطلاق موجة تعثرات متتالية.

هشاشة القطاع المصرفي: البنوك التي تمنح قروضًا عالية المخاطر أو تفتقر لسيولة كافية تصبح أول ضحايا الأزمة، ما يثير الذعر ويزعزع ثقة الناس بالنظام المالي.

الأحداث المفاجئة: الحروب، الجائحة، أو تقلبات حادة في أسعار السلع الأساسية يمكن أن تعطل النشاط الاقتصادي وتفجر سلسلة من الأزمات.

السياسات الاقتصادية الخاطئة: غياب الرقابة أو القرارات النقدية غير المدروسة قد يفاقم المشكلات بدل حلها ويمهد لانهيار شامل.

ما هي مراحل تكون الأزمة المالية؟

تمر الأزمة المالية غالبًا بثلاث مراحل رئيسية مترابطة تبدأ بتراكم الاختلالات، ثم الانفجار، ثم انتقال الآثار إلى الاقتصاد الحقيقي. ويساعد هذا التسلسل على فهم كيف تتحول المشكلات المالية المحدودة إلى أزمة واسعة تؤثر في الأسواق والوظائف والنمو.

تبدأ المرحلة الأولى بظهور مؤشرات الأزمة، حيث تكشف السوق عن مواطن خلل في النظام المالي، مثل ضعف القوانين والرقابة أو سوء إدارة المؤسسات، فتبدأ الاضطرابات بالانتشار ويرتفع مستوى المخاطر.

ثم تأتي المرحلة الثانية، وهي الأكثر حدة، حيث ينهار النظام المالي جزئيًا أو كليًا. في هذه المرحلة، تعجز البنوك والشركات وحتى الأفراد عن الوفاء بالتزاماتهم المالية، ويحدث نقص حاد في السيولة، مما يضاعف من حالة القلق ويدفع الاقتصاد إلى التباطؤ.

أما المرحلة الأخيرة فتشهد تراجعًا كبيرًا في أسعار الأصول وارتفاعًا في مستويات الديون، وهو ما يعمّق الخسائر ويقود إلى ركود اقتصادي طويل الأمد، إلى أن تتدخل السياسات الحكومية والنقدية لإعادة الاستقرار للأسواق.

كيف يمكن تحليل الأزمات المالية؟

يمكن تحليل الأزمات المالية من خلال فهم الفجوة بين فترات الاستقرار الظاهري والمخاطر التي تتراكم تحت السطح قبل الانفجار. فغالبًا ما توحي مؤشرات مثل النمو وتراجع البطالة والسيطرة النسبية على التضخم بأن الأوضاع مستقرة، بينما تكون اختلالات أعمق قد بدأت بالفعل في التكوّن داخل النظام المالي.

عزز هذا الشعور بالأمان القناعة بأن الأطر التنظيمية وإجراءات إدارة المخاطر باتت كافية لحماية النظام المالي من الانهيار، وأن آليات السوق تدفع البنوك والشركات إلى التقيّد بحدود آمنة للمخاطر.

لكن جاءت أزمة 2008 لتقلب هذه الافتراضات رأسًا على عقب؛ إذ انطلقت من الولايات المتحدة بشكل مفاجئ، وضربت القطاع المالي أولًا ثم امتدت إلى الاقتصاد الحقيقي، قبل أن تتدحرج ككرة ثلج إلى أسواق العالم، مسببة سلسلة من الانكماشات والانهيارات.

حلل الأسواق بوضوح أكبر واتخذ قرارات أكثر دقة

استخدم رسومًا بيانية تفاعلية تمنحك رؤية أوضح لتحركات السوق.

تابع آلاف الأدوات المالية من خلال تجربة تحليل مرنة واحترافية.

استفد من مؤشرات فنية متقدمة تساعدك على قراءة الاتجاهات بدقة.

خصص واجهة التحليل بما يناسب أسلوبك واحتياجاتك.

اجعل البيانات المعقدة أكثر بساطة ووضوحًا.

.webp)

ما هي أبرز أنواع الأزمات المالية؟

تتمثل أنواع الأزمات المالية الأبرز في أزمات البنوك، وأزمات العملات، وانهيارات الأسواق، وأزمات الديون، وغالبًا ما تكون مترابطة في تأثيرها على النشاط الاقتصادي. ويساعد التمييز بينها على فهم كيف تبدأ الأزمة في قطاع واحد ثم تمتد إلى قطاعات وأسواق أخرى.

أزمات العملة وميزان المدفوعات

تنشأ أزمة العملة حين تتعرض العملة المحلية لضغوط كبيرة تؤدي إلى هبوط حاد في قيمتها أو إلى استنزاف احتياطيات البنك المركزي من النقد الأجنبي في محاولته الدفاع عنها.

غالبًا ما يُعتبر تراجع العملة بأكثر من 15% في عام واحد أو تجاوز التضخم نسبة 20% علامة على حدوث أزمة حقيقية.

أما أزمة ميزان المدفوعات فتحدث عندما تتوقف تدفقات رؤوس الأموال الأجنبية فجأة، أو تتحول إلى الخارج بشكل كبير، ما يخلق فجوة تمويلية تضغط على الاقتصاد المحلي وتزيد مخاطر انهيار العملة.

أزمات الديون

تقع عندما تعجز الحكومات أو الشركات عن الوفاء بالتزاماتها المالية، أو تعلن رسميًا توقفها عن السداد. وقد تتطلب مثل هذه الأزمات إعادة جدولة الديون، أو اللجوء إلى التمويل التضخمي عبر البنك المركزي، وهو ما قد يؤدي إلى فقدان العملة لقيمتها وتسارع التضخم.

الأزمات المصرفية

تبدأ غالبًا بهلع جماعي وسحب واسع للودائع من بنك أو أكثر، مما يؤدي إلى أزمة سيولة حادة. وإذا امتدت العدوى إلى غالبية القطاع المصرفي، تتحول إلى أزمة نظامية تطيح برأس مال البنوك وتزيد حالات التعثر على القروض بشكل حاد.

في هذه الحالة، يصبح التدخل الحكومي أمرًا حتميًا لإنقاذ النظام المالي، سواء عبر ضخ السيولة أو إعادة هيكلة البنوك المتعثرة. يستخدم الخبراء مؤشرات كمية لقياس هذه الأزمات، مثل ارتفاع القروض المتعثرة إلى أكثر من 20% من الإجمالي، أو تجاوز تكلفة عمليات الإنقاذ 5% من الناتج المحلي الإجمالي.

في تغطيتنا لملفات الاستقرار المالي، نلاحظ عادةً أن تشدد شروط الإقراض وارتفاع تكلفة التمويل بين البنوك يظهران قبل اتساع الأزمة المصرفية، حتى عندما لا تكون الخسائر المعلنة قد عكست الصورة كاملة بعد.

الأزمات تتداخل وترتبط ببعضها البعض

توفر قواعد بيانات صندوق النقد الدولي ، خريطة دقيقة لتطور الأزمات المالية، بما في ذلك توقيت بدايتها ونهايتها، وحجم التدخلات الحكومية، وتكاليف المعالجة. تكشف هذه البيانات الترابط بين أنواع الأزمات، مثل تحول أزمة مصرفية إلى أزمة ديون أو أزمة عملة، ما يساعد الباحثين على فهم تسلسل الأحداث وتجنب تكرارها مستقبلًا.

لقد أثبتت الدراسات أن تأثير الأزمات لا يقتصر على النظام المالي فحسب، بل يمتد إلى الاقتصاد الحقيقي، مؤديًا إلى انكماش في النمو، ارتفاع البطالة، وتراجع حاد في أسعار الأصول. ولهذا، فإن فهم طبيعة الأزمات المالية وديناميكياتها يساعد على تصميم سياسات استباقية تحد من انتقال العدوى بين الأزمات المختلفة، وتُحسّن جاهزية الأسواق عند حدوثها.

ما هي أشهر الأزمات المالية العالمية؟

تشمل أشهر الأزمات المالية العالمية الكساد الكبير، والأزمة الآسيوية 1997، والأزمة المالية 2008، وانهيار 2020 المرتبط بجائحة كوفيد-19. وقد تركت هذه الأزمات آثارًا عميقة على الأفراد والشركات والأسواق، لأنها جمعت بين الانكماش الاقتصادي، واضطراب التمويل، وتراجع الثقة على نطاق واسع.

تكشف لنا دراسة هذه الأزمات كيف تتفاعل الاقتصادات مع الصدمات، وكيف يمكن أن تتحول الطفرات الاقتصادية إلى أزمات خانقة إذا غابت الرقابة أو ساد الإفراط في المخاطرة.

ما هي أزمة الكساد الكبير 1929 – 1939؟

الكساد الكبير كان أعنف وأطول أزمة اقتصادية في التاريخ الحديث، بدأ عام 1929 عقب انهيار سوق الأسهم الأمريكية واستمر حتى أواخر الثلاثينيات، ما تسبب في انهيار الإنتاج الصناعي وتراجع الناتج المحلي بنسبة 30% وارتفاع البطالة إلى أكثر من 20%. تفاقمت الأزمة بفعل الذعر المصرفي وانكماش المعروض النقدي نتيجة سياسات الاحتياطي الفيدرالي، ما عمّق الركود وأطال مدته. تعافى الاقتصاد تدريجيًا بعد 1933 بفضل التخلي عن معيار الذهب والتوسع النقدي وبرامج "الصفقة الجديدة" التي عززت الثقة ووفرت فرص عمل، رغم أن تأثيرها المباشر كان محدودًا. واجهت الولايات المتحدة ركودًا جديدًا في 1937-1938 قبل أن يعود النمو بقوة مع اقتراب الحرب العالمية الثانية. أما على مستوى العالم، فقد اختلفت شدة الأزمة وسرعة التعافي بين الدول، حيث ساعد التخلي المبكر عن معيار الذهب والسياسات المالية التوسعية دولًا مثل بريطانيا واليابان على التعافي أسرع من دول تمسكت بالذهب لفترة أطول مثل فرنسا.

شكّل الكساد الكبير أحد أخطر الانكماشات الاقتصادية في التاريخ الحديث، إذ بدأ في عام 1929 واستمر حتى أواخر ثلاثينيات القرن العشرين، ليصبح الأطول والأعمق في العالم الصناعي.

أحدث هذا الكساد تغييرات جذرية في المؤسسات الاقتصادية والسياسات المالية، وترك بصمته على النظرية الاقتصادية لعقود كبيرة.

ورغم أن الأزمة انطلقت من الولايات المتحدة، فإنها سرعان ما اجتاحت العالم، متسببة في:

انهيار الإنتاج الصناعي

ارتفاع معدلات البطالة إلى مستويات غير مسبوقة

انكماش حاد في اقتصادات معظم الدول

أما على المستوى الاجتماعي والثقافي، فقد كانت آثارها بالغة القسوة، خصوصًا في الولايات المتحدة، حيث اعتُبرت أكبر صدمة اقتصادية بعد الحرب الأهلية.

التاريخ الاقتصادي وشدة الأزمة

بدأت الأزمة بركود اقتصادي اعتيادي في صيف 1929، لكن الأمور انزلقت بسرعة إلى انهيار شامل بين أواخر 1929 وأوائل 1933.

خلال هذه الفترة، هبط الإنتاج الصناعي الأمريكي بنحو 47%، وتراجع الناتج المحلي الإجمالي الحقيقي بنسبة 30%، وانخفضت أسعار الجملة بمقدار الثلث تقريبًا، ما أدى إلى انكماش واسع النطاق. وتخطت البطالة حاجز 20%، وهو مستوى غير مسبوق في التاريخ الأمريكي.

عند المقارنة، نجد أن أسوأ ركود لاحق في 2007-2009 كان أقل حدة بكثير، حيث لم ينخفض الناتج سوى 4.3%، وبلغت البطالة ذروتها عند أقل من 10%.

لم تقتصر الأزمة على الولايات المتحدة؛ فقد طالت أغلب دول العالم بدرجات متفاوتة. عانت بريطانيا من ركود مطوّل لكنه أقل عمقًا، بينما شهدت فرنسا تراجعًا قصير الأجل في أوائل الثلاثينيات قبل أن تعاود الانخفاض مجددًا بين 1933 و1936.

تفاوتت حدة الكساد بين الدول والمناطق:

ألمانيا: دخلت في ركود مبكر عام 1928، وكان انخفاض إنتاجها الصناعي قريبًا من نظيره الأمريكي.

بعض دول أمريكا اللاتينية: مثل الأرجنتين والبرازيل، شهدت ركودًا معتدلًا نسبيًا.

منتجو السلع الأولية: تأثروا بانهيار حاد في أسعار البن والقطن والمطاط والحرير.

اليابان: عرفت كسادًا أخف نسبيًا، بفضل مرونة نظامها السعري وسرعة تعافيها.

أسباب الكساد الكبير

يعود السبب الجوهري للأزمة إلى انهيار حاد في الإنفاق الكلي، ما أدى إلى تراجع الإنتاج وزيادة المخزونات غير المرغوب فيها لدى الشركات.

وتنوعت العوامل المسببة لهذا التراجع، لكنها تراكمت لتؤدي إلى واحدة من أكبر الصدمات الاقتصادية في التاريخ. كان لانهيار سوق الأسهم في أكتوبر 1929، المعروف بـ"الخميس الأسود"، دور بارز في تعميق الأزمة، حيث انفجرت فقاعة الأسعار بعد أن بلغت الأسهم مستويات مبالغًا فيها.

أدى الذعر إلى عمليات بيع جماعي، ما تسبب في هبوط الأسعار بنحو الثلث خلال شهرين فقط، ودفع المستثمرين إلى تصفية ممتلكاتهم المقترضة بالهامش، فازدادت وتيرة الانهيار.

أعقب ذلك تراجع حاد في الاستهلاك والاستثمار، إذ ساد شعور عام بعدم اليقين بشأن الدخل المستقبلي. ورغم أن خسارة الثروة المباشرة كانت محدودة نسبيًا، فإن أثرها النفسي كان بالغًا، ودفع الناس إلى تقليص إنفاقهم بشكل كبير.

الذعر المصرفي والانكماش النقدي

بدأت موجات الذعر المصرفي الأولى في خريف 1930، حيث هرع المودعون لسحب ودائعهم خوفًا من إفلاس البنوك. ومع أن معظم البنوك تحتفظ بجزء بسيط من الودائع كاحتياطيات، فقد اضطر العديد منها إلى تصفية قروضه بسرعة لتوفير السيولة، ما أدى إلى إفلاس ما يقرب من خمس البنوك بحلول عام 1933.

تكررت موجات الذعر في 1931 و1932 حتى أعلنت الحكومة الأمريكية "عطلة مصرفية" شاملة في مارس 1933 لإعادة الاستقرار.

ساهم تقاعس الاحتياطي الفيدرالي عن التدخل في تفاقم الوضع، حيث انخفض المعروض النقدي بنسبة 31% بين 1929 و1933.

كما رفع البنك المركزي أسعار الفائدة في 1931 خوفًا من تخفيض الدولار، ما زاد من حدة الانكماش. أدى هذا الانكماش النقدي إلى تراجع الإنفاق الاستهلاكي والاستثماري بشدة، وعمّق الركود الاقتصادي.

مرحلة التعافي

بدأ الاقتصاد الأمريكي بالتعافي في ربيع 1933، وسجل الناتج المحلي الإجمالي معدلات نمو قوية خلال منتصف الثلاثينيات، بمتوسط 9% سنويًا، إلا أن الناتج ظل أقل بكثير من مساره الطبيعي حتى بداية الأربعينيات.

عانت البلاد من ركود آخر في 1937-1938، لكنها استعادت قوتها بعد منتصف 1938، ليعود الاقتصاد إلى مساره طويل الأجل في 1942.

أما بقية العالم، فقد تباينت سرعات التعافي بوضوح، إذ تحسن الوضع في بريطانيا بعد التخلي عن معيار الذهب في 1931، وبدأت ألمانيا واليابان التعافي في 1932، بينما تأخر تعافي فرنسا حتى 1938.

الانتعاش الاقتصادي بعد الكساد الكبير

نظرًا لأن الانكماش النقدي والتشبث بمعيار الذهب كانا من الأسباب الرئيسية وراء اندلاع الكساد الكبير، لم يكن مفاجئًا أن يكون التخلي عن معيار الذهب والتوسع النقدي أهم أدوات التعافي في معظم دول العالم.

فقد لوحظ ارتباط واضح بين توقيت تخلّي الدول عن ربط عملاتها بالذهب أو خفض قيمتها بشكل كبير وبين بدء تعافي إنتاجها الصناعي.

على سبيل المثال، كانت بريطانيا من أوائل الدول التي أجبرت على التخلي عن معيار الذهب في سبتمبر 1931، وهو ما ساعدها على التعافي بشكل مبكر نسبيًا مقارنةً بدول أخرى.

أما الولايات المتحدة، فلم تبدأ في خفض قيمة عملتها بشكل فعلي إلا في عام 1933، ما جعل تعافيها يحدث في مرحلة لاحقة. وبالمثل، لجأت بعض دول أمريكا اللاتينية مثل الأرجنتين والبرازيل إلى خفض قيمة عملاتها منذ عام 1929، ما ساعدها على تفادي انكماش عميق والتعافي بحلول عام 1935.

في المقابل، بقيت دول ما عُرف بـ"كتلة الذهب" مثل فرنسا وبلجيكا متمسكة بالمعيار الذهبي لفترة طويلة، وهو ما جعل إنتاجها الصناعي عام 1935 أقل بكثير مما كان عليه قبل الأزمة في 1929.

لم يكن خفض قيمة العملة سببًا مباشرًا لزيادة الإنتاج، بل منح الحكومات والبنوك المركزية حرية أكبر لتوسيع المعروض النقدي دون القلق بشأن فقدان احتياطيات الذهب أو انهيار أسعار الصرف.

وقد كان التوسع النقدي في الولايات المتحدة بعد 1933 استثنائيًا؛ إذ ارتفع المعروض النقدي بنحو 42% بين عامي 1933 و1937، مدفوعًا بشكل أساسي بتدفق الذهب إلى الولايات المتحدة نتيجة التوترات السياسية في أوروبا قبيل الحرب العالمية الثانية.

حفز هذا التوسع الطلب عبر خفض أسعار الفائدة وتسهيل الحصول على الائتمان، وخلق توقعات تضخمية ساعدت الشركات والأفراد على استعادة الثقة في المستقبل الاقتصادي واتخاذ قرارات استثمارية واستهلاكية جديدة.

دور السياسة المالية والصفقة الجديدة

على الرغم من أهمية السياسة النقدية في دعم التعافي، فإن السياسة المالية لم تلعب دورًا رئيسيًا في البداية. بل إن قانون الإيرادات لعام 1932 رفع الضرائب بشكل كبير لمحاولة موازنة الموازنة الفيدرالية، ما شكّل ضغطًا إضافيًا على الاقتصاد المتعثر. ومع وصول الرئيس فرانكلين روزفلت إلى الحكم عام 1933، أُطلقت "الصفقة الجديدة" التي تضمنت برامج فيدرالية واسعة لتوفير فرص العمل وتحفيز النمو.

وشغّلت إدارة تقدم الأشغال العامة أعدادًا كبيرة من العاطلين عن العمل في مشاريع بنية تحتية، بينما ساهمت هيئة وادي تينيسي في بناء سدود ومحطات طاقة في واحدة من أكثر المناطق فقرًا في البلاد.

ومع ذلك، كان حجم الإنفاق الحكومي والعجز الفعلي محدودًا نسبيًا مقارنة بحجم الاقتصاد الكلي، وبالتالي لم يكن الأثر المباشر لهذه البرامج كبيرًا.

ويرى بعض المؤرخين أن الأثر الإيجابي للصفقة الجديدة كان نفسيًا أكثر منه اقتصاديًا، إذ عزز ثقة المستهلكين والشركات بأن الحكومة تتدخل بفعالية لدعم الاقتصاد.

لكن بعض جوانب الصفقة الجديدة ربما أبطأت التعافي بشكل غير مقصود. فقد أدت سياسات إدارة الإنعاش الوطني التي شجعت على وضع قواعد موحدة للأسعار والأجور إلى تقييد المنافسة، ورفعت التكاليف، وأحيانًا قلصت الإنتاج.

وبالمثل، فرض قانون التكيف الزراعي قيودًا على إنتاج المزارعين بهدف رفع أسعار المحاصيل، ما أثر سلبًا على الإنتاج في المدى القصير.

الركود الثاني (1937-1938)

رغم التحسن الملحوظ، واجه الاقتصاد الأمريكي انتكاسة حادة فيما يُعرف بركود 1937-1938، حيث ارتفعت البطالة مجددًا وتراجع الإنتاج الصناعي. يُعزى هذا الركود إلى قرار الاحتياطي الفيدرالي برفع متطلبات الاحتياطي بشكل كبير لكبح ما اعتبره "موجة مضاربة"، ما أدى إلى انكماش المعروض النقدي مجددًا. كما ساهمت الإضرابات العمالية وانخفاض الاستثمار في المخزونات في تفاقم الأزمة. هذه الانتكاسة هي السبب الرئيسي في بقاء الاقتصاد الأمريكي في حالة ركود حتى اندلاع الحرب العالمية الثانية.

تأثير الحرب العالمية الثانية

رغم الاعتقاد الشائع بأن الحرب العالمية الثانية كانت العامل الحاسم في إنهاء الكساد، فإن بيانات الناتج المحلي الإجمالي تشير إلى أن الولايات المتحدة كانت قد استعادت معظم قوتها الاقتصادية بحلول 1939، أي قبل دخولها الحرب بشكل فعلي.

ومع ذلك، فإن الزيادة الكبيرة في الإنفاق الحكومي والعسكري ابتداءً من 1941 سرّعت العودة إلى التوظيف الكامل وخفضت البطالة إلى مستويات أقل من ما قبل الأزمة.

وتفاوت تأثير السياسة المالية على التعافي بين الدول. فبينما كانت بريطانيا حذرة في بداية انتعاشها ولم تلجأ إلى توسع مالي كبير إلا بعد 1937، استخدمت ألمانيا واليابان السياسة المالية بجرأة أكبر منذ وقت مبكر. فقد ضخّت ألمانيا استثمارات ضخمة في البنية التحتية والتسلح بعد 1934، فيما رفعت اليابان إنفاقها الحكومي العسكري من 31% إلى 38% من الناتج المحلي بين 1932 و1934، ما أدى إلى تحفيز قوي للنمو وعودة سريعة للتوظيف الكامل.

ما هي أزمة حظر النفط العربي 1973 – 1974؟

كان حظر النفط العربي عام 1973 أول أزمة طاقة كبرى في العصر الحديث، إذ قررت الدول العربية المنتجة للنفط وقف التصدير إلى الولايات المتحدة ودول أخرى دعمت إسرائيل خلال حرب أكتوبر، ما أدى إلى ارتفاع أسعار النفط أربعة أضعاف ودخول الاقتصادات الغربية في ركود تضخمي غير مسبوق. كشفت الأزمة هشاشة اعتماد الدول الصناعية على نفط الشرق الأوسط، وأجبرت الولايات المتحدة وأوروبا على وضع سياسات جديدة لأمن الطاقة، منها تأسيس الاحتياطي الاستراتيجي للبترول وتشجيع كفاءة استهلاك الوقود وتطوير مصادر بديلة. كما كان للحظر أثر دبلوماسي مهم، حيث ساهمت المفاوضات بقيادة هنري كيسنجر في توقيع اتفاقيات فك الاشتباك بين مصر وإسرائيل ورفع الحظر. تركت الأزمة إرثًا طويل الأمد غيّر موازين القوى في سوق الطاقة ورسّخ دور النفط كسلاح استراتيجي.

كانت أزمة حظر النفط العربي بين 1973 و1974 أزمة طاقة كبرى هزّت الاقتصاد العالمي ورفعت أسعار النفط بشكل حاد. وقد بدأت عندما أوقفت الدول العربية المنتجة للنفط التصدير إلى عدد من الدول الداعمة لإسرائيل خلال حرب أكتوبر، ما كشف مدى تأثير النفط في الاقتصاد والسياسة معًا.

استمر الحظر حتى مارس 1974 بالنسبة للولايات المتحدة، بينما بقي مفروضًا على بعض الدول الأخرى لفترة أطول. وخلال هذه الأشهر القليلة، تسبّب انقطاع الإمدادات في ارتفاع حاد وغير مسبوق في أسعار النفط، ما أدى إلى أزمة طاقة عالمية قلبت موازين القوى الاقتصادية ودَفعت الولايات المتحدة وأوروبا الغربية إلى إعادة التفكير جذريًا في اعتمادها المفرط على نفط الشرق الأوسط.

خلفيات سياسية واقتصادية

كان التوتر بين الدول العربية والولايات المتحدة يتصاعد منذ سنوات، إذ أدى قرار الرئيس الأمريكي ريتشارد نيكسون بفك ارتباط الدولار بالذهب عام 1971 إلى تراجع قيمة العملة الأمريكية، ما كبّد الدول النفطية خسائر في إيراداتها المقومة بالدولار.

ومع تزايد استهلاك النفط في الدول الغربية – الذي تضاعف تقريبًا خلال ربع القرن السابق – أصبح اعتماد الاقتصادات المتقدمة على النفط المستورد هائلًا، وسط أسعار مستقرة نسبيًا عززت أنماط استهلاك غير مستدامة.

الحرب كشرارة للأزمة

في السادس من أكتوبر 1973، شنت مصر وسوريا هجومًا مفاجئًا على القوات الإسرائيلية لاستعادة سيناء والجولان. وفي محاولة للضغط على الغرب لإجبار إسرائيل على الانسحاب من الأراضي التي احتلتها، لجأت الدول العربية الأعضاء في أوبك إلى تخفيض الإنتاج ثم فرض حظر كامل على صادرات النفط إلى الدول الداعمة لإسرائيل.

حتى ذلك الوقت، كانت أوبك تركز على تحسين شروط التعاقد مع شركات النفط العالمية دون اتخاذ خطوات صدامية بهذا الحجم. لكن الحظر كان نقطة تحول جعلت المنظمة لاعبًا مؤثرًا في سوق النفط العالمي.

تداعيات الحظر

أدى الحظر إلى ارتفاع سعر برميل النفط أربعة أضعاف خلال أشهر قليلة، وهو ما تسبب في أول أزمة وقود حقيقية منذ الحرب العالمية الثانية.

قفز سعر برميل النفط من أقل من 3 دولارات قبل الأزمة إلى ما يقارب 12 دولارًا بحلول يناير 1974، ما مثّل صدمة حقيقية للاقتصادات الغربية المعتمدة على النفط المستورد.

الولايات المتحدة، التي كانت تعاني أساسًا من ضغوط تضخمية وطاقات إنتاجية شبه مشبعة ونقص في المواد الأساسية، وجدت نفسها في وضع أكثر تعقيدًا.

عجزت صناعة النفط الأمريكية عن زيادة الإنتاج لتعويض النقص، خصوصًا بعد سنوات من تراجع الطاقة الإنتاجية الفائضة.

ظهرت عدة نتائج مباشرة للأزمة داخل الولايات المتحدة:

ظهرت طوابير طويلة أمام محطات البنزين.

فرضت الحكومة نظام تقنين للوقود وخفضت حدود السرعة على الطرق السريعة للحد من الاستهلاك.

ناقش نيكسون وفريقه الأمني خيار التدخل العسكري للسيطرة على حقول النفط في السعودية والكويت وأبو ظبي قبل أن تُفضي الجهود الدبلوماسية إلى حل سلمي ورفع الحظر في مارس 1974.

آثار اقتصادية عالمية

كان للحظر آثار عميقة على الاقتصاد العالمي؛ فقد تضاعفت أسعار الطاقة، ما أدخل معظم الاقتصادات الصناعية في فترة ركود تضخمي – مزيج من ركود اقتصادي وارتفاع أسعار.

كما دفع الحظر حلفاء الولايات المتحدة في أوروبا واليابان إلى إعادة تقييم علاقاتهم مع واشنطن، إذ وجدوا أنفسهم مضطرين إلى موازنة حاجتهم للطاقة مع رغبتهم في عدم الظهور وكأنهم يتبنون سياسات أمريكا في الشرق الأوسط بلا تحفظ.

وفي الداخل الأمريكي، دفعت الأزمة الحكومة إلى إطلاق برامج طموحة لتعزيز أمن الطاقة، من بينها "مشروع الاستقلال" الذي أُعلن في نوفمبر 1973 بهدف زيادة الإنتاج المحلي وتطوير مصادر بديلة للطاقة.

كما تم تأسيس الاحتياطي الاستراتيجي للبترول، وتحديد حد أقصى للسرعة يبلغ 55 ميلًا في الساعة على الطرق السريعة، ولاحقًا فرضت إدارة الرئيس جيرالد فورد معايير إلزامية لكفاءة استهلاك الوقود للسيارات الجديدة.

ومن منظور السياسة النقدية، شكلت الأزمة تحديًا كبيرًا للاحتياطي الفيدرالي الأمريكي. فقد واجه صانعو السياسات مزيجًا غير معتاد من التضخم المرتفع والنمو الاقتصادي المتباطئ، وهو ما عُرف لاحقًا بالركود التضخمي.

رأى رئيس مجلس الاحتياطي الفيدرالي آنذاك، آرثر بيرنز، أن الأزمة لم تكن مجرد صدمة أسعار، بل جاءت في وقت كانت فيه الأسعار الصناعية ترتفع بمعدلات قياسية والاقتصاد يعمل بكامل طاقته تقريبًا.

جعل هذا المزيج المعقد خيارات السياسة النقدية صعبة؛ فخفض أسعار الفائدة كان قد يؤدي إلى تفاقم التضخم، بينما رفعها كان يهدد بتعميق الركود.

البعد الدبلوماسي

إدراكًا لترابط ملفات الطاقة والسياسة في الشرق الأوسط، قاد وزير الخارجية هنري كيسنجر جولات مكثفة من المفاوضات مع القادة العرب والإسرائيليين.

أسفرت هذه الجهود عن توقيع اتفاقية فك الاشتباك المصرية الإسرائيلية في يناير 1974، وهو ما مهّد الطريق لرفع الحظر. ورغم أن الاتفاق لم يكن تسوية نهائية للنزاع، إلا أنه كان كافيًا لطمأنة الدول العربية بأن عملية السلام تتحرك إلى الأمام.

الإرث طويل الأمد

كشف حظر النفط عن معضلة استراتيجية للولايات المتحدة: كيفية التوفيق بين دعمها الثابت لإسرائيل والحفاظ على علاقات مستقرة مع الدول العربية المنتجة للنفط.

كما أظهر أن أمن الطاقة أصبح قضية أمن قومي بامتياز، وأن أي اضطراب في إمدادات النفط يمكن أن يهز الاقتصاد العالمي بأكمله.

لقد مهّدت هذه الأزمة الطريق لتغييرات جذرية في سياسات الطاقة، وشجعت على تنويع مصادر الإمدادات، وتطوير تقنيات لزيادة كفاءة استهلاك الوقود، وأدت إلى تأسيس وكالة الطاقة الدولية لتنسيق سياسات الدول المستهلكة.

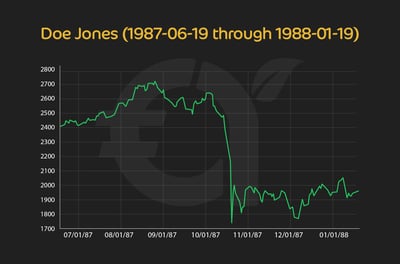

ما هي أزمة الأثنين الأسود 1987؟

يمثل "الاثنين الأسود" في 19 أكتوبر 1987 واحدة من أكثر اللحظات دراماتيكية في تاريخ أسواق المال، إذ انهار مؤشر داو جونز الصناعي بنسبة 22.6% في يوم واحد، وهو أكبر هبوط يومي بالنسبة المئوية في تاريخه. ساهمت برامج التداول الآلي، ولا سيما استراتيجيات تأمين المحافظ، في تسريع موجة البيع وتحويلها إلى انهيار شامل. ورغم أن الخسائر تجاوزت نصف تريليون دولار، لم يدخل الاقتصاد الأمريكي في ركود كما خشي الكثيرون، لكن الانهيار ترك أثرًا نفسيًا عميقًا على المستثمرين وأدى إلى تراجع الاكتتابات العامة بشكل حاد. دفع هذا الحدث بورصة نيويورك وهيئة الأوراق المالية الأمريكية إلى تطبيق إصلاحات مهمة، أبرزها آليات وقف التداول (Circuit Breakers) لاحتواء الانهيارات المستقبلية. أصبح هذا اليوم مثالًا كلاسيكيًا على مخاطر الاعتماد على التداول البرمجي، ودليلًا على أن انهيارات الأسواق لا تعني بالضرورة أزمة اقتصادية طويلة الأمد.

يشير مصطلح الاثنين الأسود إلى الانهيار التاريخي الذي شهدته أسواق الأسهم في 19 أكتوبر 1987، حين تعرضت بورصة نيويورك لموجة بيع غير مسبوقة تسببت في تراجع حاد للأسعار.

فقد مؤشر داو جونز الصناعي 508 نقاط في جلسة واحدة، أي ما يعادل 22.6% من قيمته، وهو أكبر انخفاض يومي بالنسبة المئوية في تاريخه حتى ذلك الوقت. وقد أدى ذلك إلى تبخر ما يقرب من نصف تريليون دولار من القيمة السوقية للأسهم في يوم واحد.

رغم المخاوف الكبيرة من تكرار سيناريو الكساد الكبير، فإن الركود الاقتصادي المتوقع لم يحدث، إلا أن الانهيار ترك آثارًا نفسية عميقة على المتداولين والمستثمرين، وأدى إلى تسريح آلاف العاملين في القطاع المالي وانخفاض عدد الشركات التي كانت تخطط لطرح أسهمها للاكتتاب العام.

ما الذي حدث في ذلك اليوم؟

في يوم الانهيار، شهدت قاعات التداول حالة من الذعر الجماعي. استجاب مئات المتداولين للمخاوف من التضخم وارتفاع أسعار الفائدة عبر استخدام برامج تداول آلي لتنفيذ عمليات بيع واسعة، مما أدى إلى تسارع الانخفاض.

أغلق مؤشر داو جونز عند 1,738.74 نقطة بعد أن فقد أكثر من خمس قيمته خلال ساعات معدودة، وهو ما يعادل خسارة سوقية تقارب 500 مليار دولار.

هيمنت الأخبار العاجلة على وسائل الإعلام الأمريكية، حيث ألغت الشبكات الرئيسية برامجها المعتادة لتقديم تغطية مستمرة. حاول الرئيس رونالد ريجان تهدئة المخاوف، مؤكدًا أن أساسيات الاقتصاد قوية، إلا أن الذعر استمر لعدة أيام وأعاد إلى الأذهان أجواء بداية الكساد الكبير في الثلاثينيات.

الأسباب الرئيسية للانهيار

أرجع الخبراء الانهيار إلى مجموعة عوامل، لكن العامل الأبرز كان التداول البرمجي، وخاصة تقنيات مثل تأمين المحافظ الاستثمارية ومراجحة المؤشرات. كانت هذه الاستراتيجيات تعتمد على أوامر بيع آلية تُفعل تلقائيًا عند انخفاض الأسعار إلى مستويات معينة، وهو ما أدى إلى تسارع موجة البيع بشكل ضخم وتضخيم حدة الانهيار بدلًا من احتوائه.

كما ساهم ارتفاع عجز الموازنة والعجز التجاري الأمريكي في تعزيز المخاوف، فيما ألقى بعض الساسة باللوم على سياسات إدارة ريجان، بينما ألقى آخرون المسؤولية على الضرائب المرتفعة.

الآثار الفورية

تسبب الانهيار في حالة شلل مؤقتة لأسواق المال العالمية، حيث تراجعت البورصات الكبرى حول العالم. ورغم توقعات بحدوث ركود اقتصادي، لم يتطور الأمر إلى أزمة حقيقية، إذ لم تنهار الشركات الكبرى ولم ترتفع البطالة بشكل ملحوظ. لكن تأثرت أسواق الاكتتاب الأولي بشدة؛ إذ ألغت نحو 45% من الشركات خططها لطرح أسهم جديدة خلال الأشهر التسعة التالية، وتراجعت المبالغ التي تمكنت الشركات من جمعها بشكل ملحوظ.

الإصلاحات بعد الانهيار

استجابةً لهذه الصدمة، أدخلت بورصة نيويورك وهيئة الأوراق المالية والبورصات الأمريكية (SEC) تعديلات جوهرية على أنظمة التداول. شملت هذه التعديلات:

إدخال برامج (Circuit Breakers): وهي آليات توقف التداول مؤقتًا عند حدوث انخفاضات حادة، لمنح الأسواق فرصة لاستيعاب الصدمة.

رفع متطلبات رأس المال: للمختصين الذين يصنعون السوق للأسهم، لضمان قدرتهم على التعامل مع تقلبات السيولة.

الدروس المستفادة

أصبح "الاثنين الأسود" مثالًا تاريخيًا على خطورة الاعتماد المفرط على أنظمة التداول الآلي، وأهمية وجود آليات حماية في الأسواق المالية.

كما أثبت أن انهيار سوق الأسهم لا يعني بالضرورة دخول الاقتصاد في ركود، إذ لم يتبع الانهيار تراجع اقتصادي طويل الأمد كما توقع الكثيرون في البداية.

ما هي الأزمة الآسيوية 1997؟

اندلعت الأزمة المالية الآسيوية عام 1997 عندما اضطرت تايلاند إلى خفض قيمة البات بعد استنزاف احتياطاتها، مما أشعل أزمة طالت عملات وأسواق دول عدة مثل ماليزيا والفلبين وإندونيسيا وكوريا الجنوبية. تحولت الأزمة إلى أزمة مصرفية واقتصادية عميقة أدت إلى انهيارات واسعة في الشركات والبنوك، وركود حاد وانخفاض الاستثمارات. كشفت الأزمة عن هشاشة اقتصادات المنطقة رغم نجاحها السابق، حيث أدت مستويات الديون المرتفعة، ضعف الرقابة المالية، وربط العملات بالدولار إلى تفاقم الخسائر. تدخل المجتمع الدولي عبر صندوق النقد الدولي والبنك الدولي بحزم إنقاذ ضخمة بقيمة 118 مليار دولار لإعادة الثقة ودعم الإصلاحات الهيكلية مثل إعادة رسملة البنوك وتعزيز الرقابة المالية. بمرور الوقت، تمكنت معظم الدول من التعافي، لكن الأزمة تركت آثارًا عميقة على استراتيجيات التمويل والنمو في آسيا وأثارت أزمات لاحقة في دول ناشئة أخرى مثل روسيا والبرازيل عام 1998.

بدأت الأزمة المالية الآسيوية في يوليو 1997 عندما اضطرت تايلاند إلى خفض قيمة عملتها "البات" مقابل الدولار الأمريكي، بعد أشهر من الضغوط المضاربية التي استنزفت احتياطياتها من النقد الأجنبي.

مثّل هذا القرار الشرارة التي أطلقت أزمة مالية اجتاحت شرق آسيا، وأدت إلى اضطراب واسع في أسواق العملات والأسهم والعقارات.

تحولت الصعوبات في تايلاند سريعًا إلى أزمة مزدوجة في ميزان المدفوعات والقطاع المصرفي، ثم انتقلت العدوى إلى ماليزيا والفلبين وإندونيسيا، التي سمحت لعملاتها بالتراجع بشكل كبير تحت ضغط الأسواق.

ومع تفاقم الأزمة، واجهت إندونيسيا انهيارًا اقتصاديًا وسياسيًا متزامنًا، بينما كادت كوريا الجنوبية أن تتخلف عن سداد التزاماتها الخارجية، واضطرت هونج كونج إلى الدفاع بشراسة عن ربط عملتها بالدولار في مواجهة هجمات مضاربية متكررة.

التأثير على التدفقات والاستثمار

أدت هذه التطورات إلى تباطؤ حاد في تدفقات رؤوس الأموال نحو المنطقة، وانكماش في معدلات النمو، وتعرض الأنظمة المصرفية لضغوط غير مسبوقة. هبط الاستثمار بشكل كبير، ودخلت بعض الدول في حالة ركود عميق انعكست آثاره على شركائها التجاريين في مختلف أنحاء العالم.

خلفيات اقتصادية مخفية

ما فاجأ المراقبين وصانعي السياسات أن الاقتصادات التي انهارت كانت قبل الأزمة من بين الأكثر نجاحًا في العالم. فقد حققت لعقد كامل تقريبًا معدلات نمو مرتفعة بفضل سياسات اقتصادية مواتية وارتفاع معدلات الادخار والاستثمار.

لكن هذه النجاحات كانت تخفي هشاشة داخلية، فقد أدى التوسع السريع في الائتمان وضعف الرقابة المالية إلى تراكم مستويات مرتفعة من الديون، وظهور قروض متعثرة على نطاق واسع.

كما غذّت الطفرات العقارية والتوسع المفرط في الاقتراض الخارجي – غالبًا بآجال قصيرة – هشاشة الشركات والبنوك أمام تقلبات أسعار الصرف. وعندما انهارت سياسة ربط العملات بالدولار، ارتفعت أعباء الديون الخارجية بشكل مفاجئ، ما دفع العديد من الشركات إلى الإفلاس.

تفاقم العدوى المالية

أظهرت الأزمة بوضوح كيف يمكن أن تؤدي مشاكل البنوك إلى انسحاب جماعي للمستثمرين الأجانب، وانهيار أسعار العملات، ودخول الاقتصادات في حلقة مفرغة من الركود وتفاقم المشكلات المصرفية.

وقد ساهم ضعف الاقتصاد الياباني – الذي كان أحد أبرز مصادر التمويل في المنطقة – في تسريع وتيرة الأزمة، حيث قلّصت البنوك اليابانية عمليات الإقراض بشكل كبير. أما محاولات التدخل في أسواق الصرف، فقد استنفدت احتياطيات دولية هائلة دون أن تتمكن من إيقاف تراجع العملات.

استجابة المجتمع الدولي

استجاب المجتمع الدولي للأزمة بسرعة، فتمت تعبئة حزم إنقاذ مالي ضخمة بلغت قيمتها نحو 118 مليار دولار لدعم تايلاند وإندونيسيا وكوريا الجنوبية.

جاء هذا الدعم من صندوق النقد الدولي والبنك الدولي وبنك التنمية الآسيوي وعدد من الحكومات الكبرى، بهدف إعادة بناء الاحتياطيات واستعادة الثقة وشراء الوقت لتنفيذ إصلاحات هيكلية.

تضمنت هذه الإصلاحات:

إعادة رسملة البنوك وتنظيف ميزانياتها

تحسين أنظمة الرقابة

تعزيز القدرة التنافسية

خفض الاعتماد المفرط على التمويل الخارجي

التعافي وإعادة التوازن

وبفضل هذه الاستجابات المنسقة، تم احتواء الأزمة تدريجيًا، ومهّد ذلك الطريق لتعافي الاقتصادات الآسيوية في السنوات اللاحقة.

بالنسبة للولايات المتحدة، كان الأثر المباشر للأزمة محدودًا نسبيًا، إذ ساعد انخفاض أسعار الواردات وانخفاض أسعار السلع على تخفيف ضغوط التضخم وخفض عوائد السندات. لكن الأثر كان أشد على بعض الاقتصادات الناشئة الأخرى، مثل البرازيل وروسيا، التي واجهت أزمات عملة وضغوطًا على ميزان المدفوعات في عام 1998، ما عكس انتقال عدوى الأزمة الآسيوية إلى مناطق أخرى.

ما هي الأزمة الاقتصادية 2008 – أزمة الرهن العقاري؟

مثلت الأزمة المالية العالمية لعام 2008 أخطر هزة اقتصادية منذ الكساد الكبير، وجاءت بعد سنوات من الاعتماد المفرط على الائتمان الرخيص والطفرة العقارية في الولايات المتحدة. بدأت شرارة الأزمة مع انهيار شركات الرهن العقاري عالي المخاطر وصناديق التحوط في 2007، قبل أن تنتقل العدوى إلى النظام المالي العالمي. تتابعت الأحداث سريعًا: انهيار بنك بير ستيرنز في مارس 2008، ثم وضع شركتي فاني ماي وفريدي ماك تحت الوصاية الفيدرالية، وصولًا إلى إفلاس ليمان براذرز في سبتمبر، وهو الحدث الذي فجّر ذروة الأزمة وأدى إلى فوضى مالية عالمية. تدخلت الحكومة الأمريكية بضخ مئات المليارات عبر برنامج TARP وإنقاذ شركة AIG، فيما تحولت بنوك كبرى مثل جولدمان ساكس ومورجان ستانلي إلى شركات قابضة مصرفية. تهاوت أسواق الأسهم، وخسر داو جونز أكثر من نصف قيمته حتى أوائل 2009، بينما فقد الاقتصاد الأمريكي ملايين الوظائف. ردّ الاحتياطي الفيدرالي بسياسات غير مسبوقة مثل خفض الفائدة إلى مستويات شبه صفرية وإطلاق برامج التيسير الكمي لاحتواء الركود وإعادة الاستقرار للأسواق.

كانت الأزمة الاقتصادية 2008 أزمة مالية عالمية نشأت من أزمة الرهن العقاري بعد سنوات من التوسع المفرط في الائتمان والاعتماد على التمويل الرخيص. وقد شجعت أسعار الفائدة المنخفضة والسياسات التوسعية على زيادة الاقتراض والاستثمار، ما صنع انتعاشًا هشًا انهار عندما انكشفت المخاطر الكامنة في السوق.

ومع منتصف عام 2007 بدأت أولى إشارات الخطر بالظهور، إذ انهار صندوقا تحوط تابعان لبنك بير ستيرنز، وأوقف بنك BNP باريبا عمليات السحب من ثلاثة من صناديقه الاستثمارية، بينما اضطر بنك نورذرن روك البريطاني لطلب دعم طارئ من بنك إنجلترا.

لم تكن هذه سوى الشرارة الأولى لأزمة كبرى سرعان ما اجتاحت وول ستريت وأدخلت الاقتصاد العالمي في أسوأ ركود منذ الكساد الكبير.

كيف بدأت الأزمة المالية العالمية 2008؟

بعد سنوات من الطفرة العقارية في الولايات المتحدة، بدأت المؤشرات السلبية بالظهور في عام 2006، حيث تباطأ نمو أسعار المنازل تدريجيًا.

ومع حلول فبراير 2007، سجلت مبيعات المساكن أكبر تراجع لها منذ أكثر من 20 عامًا، ما كان إشارة واضحة على بداية انفجار فقاعة الإسكان. كان قطاع الرهن العقاري عالي المخاطر الأكثر عرضة للخسارة، إذ كانت القروض تُمنح لمقترضين ضعيفي الملاءة المالية ودون دفعات مقدمة تُذكر.

خلال أشهر قليلة، أعلنت أكثر من 25 شركة متخصصة في الرهن العقاري الثانوي إفلاسها، مما أحدث صدمة في الأسواق. وفي 27 فبراير، تكبد مؤشر داو جونز الصناعي خسارة بـ416 نقطة، في أكبر تراجع يومي له منذ أحداث 11 سبتمبر 2001.

إفلاسات كبرى وتصاعد القلق – ربيع 2007

في أبريل من العام نفسه، انهارت شركة "نيو سينشري فاينانشال"، وهي أكبر مقرض للرهن العقاري الثانوي في أمريكا، ما أدى إلى حالة من الذعر داخل القطاع المالي.

ومع حلول يوليو، أعلن بنك "بير ستيرنز" أن صندوقي التحوط التابعين له فقدا معظم رأسمالهما، وهو ما كشف أن الأزمة لم تعد محصورة بسوق العقارات بل تهدد النظام المالي الأمريكي بالكامل.

انتقال العدوى عالميًا – أغسطس 2007

في التاسع من أغسطس، أعلن بنك "بي إن بي باريبا" الفرنسي تعليق عمليات ثلاثة من صناديقه الاستثمارية بسبب أزمة السيولة الناتجة عن تراجع قيمة الأصول المدعومة بالرهن العقاري.

سرعان ما لحقت به بنوك أوروبية أخرى كشفت عن خسائر مشابهة، ما دفع البنك المركزي الأوروبي إلى ضخ مليارات اليورو في النظام المالي لدعم السيولة.

في الوقت نفسه، تدخل الاحتياطي الفيدرالي الأمريكي وبنوك مركزية كبرى في عمليات تنسيق غير مسبوقة لضخ السيولة في الأسواق، في تحرك لم يحدث منذ أحداث 11 سبتمبر.

خفض الفائدة وذروة السوق – خريف 2007

بدأ الاحتياطي الفيدرالي دورة خفض أسعار الفائدة للمرة الأولى منذ 2003، فهبطت الفائدة إلى 4.75٪ في سبتمبر. وعلى الرغم من هذه التحركات، واصل مؤشر داو جونز الارتفاع حتى بلغ ذروته متجاوزًا 14,000 نقطة في أكتوبر، قبل أن يبدأ مسار هبوطي طويل استمر حتى أوائل 2009، عندما فقد المؤشر أكثر من نصف قيمته.

انهيار بير ستيرنز – مارس 2008

في مارس 2008، واجه بنك بير ستيرنز أزمة سيولة خانقة اضطرته لطلب قرض طارئ قصير الأجل من الاحتياطي الفيدرالي.

وبعد أيام فقط، تم الاستحواذ عليه من قبل "جي بي مورغان تشيس" بسعر لا يتجاوز دولارين للسهم – مقارنة بسعر 172 دولارًا قبل أسابيع قليلة – في صفقة إنقاذ تاريخية مدعومة بـ30 مليار دولار من أموال الاحتياطي الفيدرالي. مثل هذا الانهيار جرس إنذار خطير للأسواق المالية حول عمق الأزمة.

التدخل الحكومي – سبتمبر 2008

مع تفاقم الأزمة، وضعت الحكومة الأمريكية شركتي الرهن العقاري العملاقتين "فاني ماي" و"فريدي ماك" تحت الوصاية الفيدرالية في 7 سبتمبر، في أكبر تدخل حكومي منذ عقود.

وبعد أسبوع فقط، أعلن بنك "ليمان براذرز" إفلاسه في 15 سبتمبر، في حدث اعتبر الأكثر صدمة للأسواق منذ الكساد الكبير. تسبب هذا الإفلاس في فوضى مالية عالمية واهتزاز كامل للنظام المصرفي الدولي.

إنقاذ شركة AIG

في اليوم التالي لانهيار ليمان براذرز، ضخ الاحتياطي الفيدرالي 85 مليار دولار لإنقاذ شركة التأمين العملاقة AIG لتجنب انهيار شامل للنظام المالي.

وبعد أيام، أطلقت وزارة الخزانة برنامج إغاثة الأصول المتعثرة (TARP) بقيمة 700 مليار دولار، لشراء الأصول من البنوك واستعادة الثقة في الأسواق.

في سبتمبر أيضًا، استولت المؤسسة الفيدرالية لتأمين الودائع على بنك "واشنطن ميوتشوال" في أكبر إفلاس مصرفي بتاريخ الولايات المتحدة، واستحوذ "ويلز فارجو" لاحقًا على بنك "واكوفيا".

أما "جولدمان ساكس" و"مورجان ستانلي"، فقد تحولا إلى شركات قابضة مصرفية خاضعة لرقابة الاحتياطي الفيدرالي، وهو ما أنهى فعليًا نموذج البنوك الاستثمارية التقليدية في وول ستريت.

أسوأ أسبوع في تاريخ داو جونز – أكتوبر 2008

شهد شهر أكتوبر انهيارًا قياسيًا، إذ خسر مؤشر داو جونز أكثر من 20٪ من قيمته خلال أسبوع واحد، وهو الأسوأ في تاريخه. ضخت السلطات الأمريكية 900 مليار دولار إضافية لدعم النظام المالي، فيما نسقت البنوك المركزية الكبرى خفضًا متزامنًا للفائدة عالميًا.

ومع ذلك، كان الاقتصاد الأمريكي قد بدأ بالفعل في فقدان مئات الآلاف من الوظائف كل شهر، ما قاد إلى ركود عميق.

إطلاق التيسير الكمي

في نوفمبر 2008، أعلن الاحتياطي الفيدرالي عن برنامج التيسير الكمي الأول، الذي تضمن شراء مئات المليارات من السندات والأوراق المالية المدعومة بالرهن العقاري لزيادة السيولة وخفض العوائد طويلة الأجل.

استمرت هذه السياسة عبر جولات متعاقبة، لترتفع ميزانية الفيدرالي إلى أكثر من 4 تريليونات دولار بحلول عام 2014.

جدول بأهم تطورات الأزمة المالية 2008

| التاريخ | الحدث الرئيسي |

| 9 أغسطس 2007 | تجمدت أسواق الائتمان بعد أن أعلن بنك BNP باريبا تعليق أنشطة ثلاثة من صناديقه الاستثمارية بسبب أزمة سيولة في الرهون العقارية عالية المخاطر. |

| 14 سبتمبر 2007 | اندلاع الذعر على بنك نورذرن روك في أول اندفاع جماعي لسحب الودائع من بنك بريطاني منذ 150 عامًا. |

| 17 فبراير 2008 | الحكومة البريطانية تعلن تأميم بنك نورذرن روك رسميًا بقيادة وزير الخزانة أليستير دارلينج. |

| 16 مارس 2008 | بنك جي بي مورجان تشيس يتدخل لإنقاذ بنك الاستثمار بير ستيرنز، مع ضمان حكومي أمريكي بقيمة 30 مليار دولار لتغطية الخسائر. |

| 7 سبتمبر 2008 | الحكومة الأمريكية تضع شركتي فاني ماي وفريدي ماك تحت الوصاية العامة المؤقتة لضمان استقرار سوق الرهن العقاري. |

| 15 سبتمبر 2008 | إفلاس بنك ليمان براذرز، في أكبر انهيار مصرفي في تاريخ الولايات المتحدة. |

| 16 سبتمبر 2008 | شركة التأمين العملاقة AIG تحصل على قرض إنقاذ بقيمة 85 مليار دولار من الاحتياطي الفيدرالي الأمريكي. |

| 17 سبتمبر 2008 | بنك لويدز-TSB يوافق، بدعم حكومي، على الاستحواذ على بنك HBOS لمنع انهياره. |

| 27 سبتمبر 2008 | الحكومة البريطانية تعلن تأميم بنك برادفورد آند بينجلي. |

| 30 سبتمبر 2008 | الحكومة الأيرلندية تتعهد بضمان كامل النظام المصرفي في البلاد. |

| 3 أكتوبر 2008 | الكونجرس الأمريكي يوافق على حزمة إنقاذ بقيمة 700 مليار دولار عُرفت بـ برنامج شراء الأصول المتعثرة (TARP) لدعم البنوك. |

| 13 أكتوبر 2008 | الحكومة البريطانية تنقذ رويال بنك أوف سكوتلاند ولويدز-TSB وHBOS عبر الاستحواذ على حصص كبيرة فيها وضمان أصولها. |

| 16 ديسمبر 2008 | الاحتياطي الفيدرالي يخفض سعر الفائدة الرئيسي إلى ما يقارب الصفر، وهو أدنى مستوى في تاريخه الممتد لـ 95 عامًا. |

| 22 أبريل 2009 | وزير الخزانة البريطاني يعلن أن إنقاذ البنوك أدى إلى أكبر عجز في الميزانية في تاريخ المملكة المتحدة. |

ما هو الانهيار الاقتصادي لعام 2020 (كوفيد- 19)؟

شهد العالم في عام 2020 أزمة مالية واقتصادية غير مسبوقة بسبب جائحة كوفيد-19 التي شلّت النشاط العالمي وأدخلت الأسواق في حالة ذعر، فتراجع مؤشر ستاندرد آند بورز 500 بنحو الثلث خلال أسابيع، وانهارت أسعار النفط إلى ما دون الصفر لأول مرة في التاريخ. تسببت الإغلاقات الشاملة وتوقف سلاسل التوريد في فقدان ملايين الوظائف، وتقدّم أكثر من 30 مليون أمريكي بطلبات إعانة بطالة. اتجه المستثمرون إلى الذهب والبيتكوين كملاذات آمنة، بينما أطلقت الحكومات حزم تحفيز هائلة شملت شيكات دعم مباشر، إنقاذ قطاعات حيوية، وخفض الفائدة إلى مستويات شبه صفرية. ورغم ازدهار قطاعات مثل التكنولوجيا والرعاية الصحية، بقيت آثار الأزمة عميقة، إذ أغلقت آلاف الشركات الصغيرة أبوابها، واستمرت معدلات البطالة مرتفعة، مما جعل الكثيرين يعتبرون هذه الأزمة أشد قسوة من أزمة 2008.

كان الانهيار الاقتصادي لعام 2020 نتيجة مباشرة لانتشار جائحة كوفيد-19 التي عطلت النشاط الاقتصادي عالميًا خلال وقت قصير. وقد أدت سرعة انتشارها إلى حالة من الذعر والشلل في الأسواق وسلاسل الإمداد، لتتحول الأزمة الصحية سريعًا إلى أزمة اقتصادية واسعة.

لم يكن تأثير الفيروس محصورًا في الجانب الصحي فحسب، بل امتد ليضرب أسواق المال والإنتاج وسلاسل التوريد في آن واحد.

بداية الانهيار: تراجع الأسواق

في فبراير 2020، كان مؤشر ستاندرد آند بورز 500 يسجل أرقامًا قياسية متجاوزًا مستوى 3300 نقطة. لكن بحلول منتصف مارس، هبط المؤشر إلى حدود 2200 نقطة، ليفقد ما يقارب ثلث قيمته في غضون أسابيع قليلة.

ورغم أن الأسواق بدأت في التعافي مع حلول مايو، حيث استعاد المؤشر أكثر من نصف خسائره وارتفع إلى حدود 2900 نقطة، ظل المحللون غير متأكدين مما إذا كان هذا مجرد ارتداد مؤقت أم بداية تعافٍ حقيقي.

كرة الثلج: تفاقم الأزمة

مع انتشار الفيروس وتوالي الأخبار السيئة حول معدلات الإصابة والوفيات، تسارعت وتيرة الذعر الاقتصادي. لجأت الحكومات إلى فرض إجراءات غير مسبوقة للحد من تفشي المرض، تمثلت في إغلاقات شاملة وحجر منزلي للسكان.

أغلقت المدارس والجامعات وتحول التعليم إلى منصات رقمية.

أُوقف السفر غير الضروري وأُجبر الناس على البقاء في منازلهم إلا للضرورة القصوى.

فُرض ارتداء الكمامات والتباعد الاجتماعي كإجراءات إلزامية.

كانت هذه الإجراءات ضرورية من منظور صحي، لكنها أدت إلى توقف عجلة الإنتاج وتراجع الاستهلاك بشكل حاد، ما دفع ملايين العمال إلى فقدان وظائفهم.

الصدمة الاقتصادية: البطالة والنفط

بحلول نهاية أبريل 2020، تقدم نحو 30 مليون أمريكي بطلبات للحصول على إعانات البطالة. في الوقت نفسه، انهار سوق النفط إلى مستويات غير مسبوقة، حيث سجلت العقود الآجلة للخام الأمريكي سعرًا سالبًا دون الصفر للبرميل، وهو حدث لم يحدث من قبل.حتى بعد استقرار السوق، بقيت الأسعار عند مستويات متدنية جدًا تقارب 10 دولارات للبرميل، مقارنة بـ50 دولارًا قبل الأزمة، ما تسبب في أزمة خانقة للدول والشركات المعتمدة على النفط كمصدر رئيسي للإيرادات.

فقدان الثقة وصعود الملاذات الآمنة

مع تزايد الشكوك حول استقرار العملات بسبب السياسات النقدية التوسعية غير المحدودة، عاد الذهب ليكون الملاذ الآمن الأول، وارتفعت أسعاره بشكل حاد حتى نفدت المعروضات لدى العديد من تجار الجملة.

كما زاد الاهتمام بالعملات الرقمية، وعلى رأسها البيتكوين. ورغم هبوطه الحاد في بداية الأزمة إلى أقل من 5000 دولار، عاد بحلول نهاية أبريل ليلامس 8800 دولار.

تدخلات حكومية غير مسبوقة

اعتمدت الحكومات، وخاصة في الولايات المتحدة، على حزم تحفيز مالي هائلة.

شيكات دعم مباشر بقيمة 1200 دولار للفرد لمرة واحدة.

برامج دعم للشركات الصغيرة تجاوزت تريليون دولار، لكن تم استنفادها في غضون أسبوعين فقط.

حزم إنقاذ لقطاعات بأكملها مثل السفر والسياحة والطيران.

أسعار فائدة شبه صفرية وبرامج تيسير كمي ضخمة سمحت بضخ تريليونات الدولارات في النظام المالي.

ومع ذلك، بدت هذه الإجراءات وكأنها "مسكنات" قصيرة الأجل، في ظل استمرار الإغلاقات وفقدان مئات الآلاف من الشركات الصغيرة قدرتها على الاستمرار.

قطاعات رابحة وسط الركود

رغم الكساد، ازدهرت بعض القطاعات مثل الرعاية الصحية، وتكنولوجيا العمل عن بُعد، وخدمات بث الفيديو والألعاب الرقمية. وحققت شركات التكنولوجيا الحيوية العاملة على تطوير اللقاحات مكاسب هائلة وصلت في بعض الحالات إلى أكثر من 400% خلال عام واحد.

المستقبل المجهول

رغم توقعات بعض الاقتصاديين بانتعاش سريع فور رفع القيود الصحية، بقيت الصورة ضبابية. أغلقت آلاف الشركات الصغيرة أبوابها للأبد، ومعدلات البطالة ظلت مرتفعة لفترة طويلة.

أما الخريجون الجدد فقد وجدوا أنفسهم في سوق عمل شديد التنافسية، يضم ملايين العمال ذوي الخبرة الباحثين عن وظائف.

الحقيقة المؤكدة أن جائحة 2020 أحدثت جرحًا عميقًا في جسد الاقتصاد العالمي، وأن آثارها ستظل ملموسة لسنوات. وربما يأتي يوم ننظر فيه إلى أزمة 2008 على أنها كانت أقل قسوة مما عشناه في 2020.

ما هي أكبر أزمة مالية في العالم؟

| الأزمة | السنة | السبب الرئيسي | التأثير الاقتصادي | أبرز الحلول |

| الكساد الكبير | 1929 | انهيار سوق الأسهم في وول ستريت | بطالة جماعية وانكماش اقتصادي عالمي استمر عقد كامل | برامج "الصفقة الجديدة" في أمريكا وتدخلات حكومية واسعة |

| الاثنين الأسود | 1987 | انهيار مفاجئ في أسواق الأسهم العالمية بسبب البيع المبرمج بالكمبيوتر | خسائر قياسية في يوم واحد وهبوط حاد في مؤشرات الأسهم | خفض الفائدة وتدخل البنوك المركزية لتهدئة الأسواق |

| أزمة آسيا | 1997 | انهيار عملات دول شرق آسيا وهروب رؤوس الأموال | ركود في اقتصادات شرق آسيا وانخفاض الاستثمارات الأجنبية | دعم من صندوق النقد الدولي وإصلاحات هيكلية |

| الأزمة المالية العالمية | 2008 | انفجار فقاعة الرهن العقاري وانهيار البنوك الكبرى | ركود عالمي، إفلاس مؤسسات مالية، وخسائر هائلة في أسواق الأسهم | خطط إنقاذ البنوك، خفض الفائدة، وبرامج التيسير الكمي |

| أزمة كوفيد-19 | 2020 | جائحة عالمية وتوقف سلاسل الإمداد والإغلاق الاقتصادي | أكبر انكماش اقتصادي منذ الكساد الكبير، بطالة قياسية في أشهر قليلة | خطط تحفيز مالي ضخمة، تيسير كمي، ودعم مباشر للأسر والشركات |

ما هي أكبر أزمة مالية في العالم؟

تُعد الأزمة المالية العالمية عام 2008 من أخطر الأزمات التي شهدها القرن الحادي والعشرون، إذ تسببت في انهيار واسع لأسواق الأسهم وإفلاس مؤسسات مالية كبرى، ما أدى إلى حالة ذعر اقتصادي عالمي. ومع ذلك، يظل الكساد الكبير في ثلاثينيات القرن الماضي أكثر حدة وتأثيرًا، حيث ترك آثارًا عميقة وطويلة الأمد على الاقتصاد والمجتمع لم يشهد لها العالم مثيلًا منذ ذلك الحين.

ما هو الفرق بين الأزمة المالية والركود الاقتصادي؟

تشير الأزمة المالية إلى اضطراب كبير في النظام المالي، مثل أزمة الائتمان أو انهيار أسواق الأسهم، بينما يُقصد بالركود الاقتصادي حالة من الانكماش الشامل والمستمر في النشاط الاقتصادي.

غالبًا ما تكون الأزمات المالية الشرارة التي تؤدي إلى الركود، إذ تركز على تقلبات الأسواق وانخفاض قيم الأصول، لكن آثارها تمتد لتشمل الاقتصاد ككل، مسببة تراجع فرص العمل والدخل وتدهور مستوى المعيشة.

ما هو تأثير الأزمات المالية على الاقتصاد العالمي؟

يتمثل تأثير الأزمات المالية على الاقتصاد العالمي في إبطاء النمو، ورفع البطالة، وتعميق التفاوت في الدخل، وغالبًا ما يقود ذلك إلى ركود اقتصادي حاد. وتظهر هذه الآثار عندما تتراجع الثقة، وتنكمش الاستثمارات، وتضعف قدرة الشركات والأفراد على الإنفاق والتمويل.

تؤدي هذه الأزمات إلى اضطراب واضح في الأسواق المالية، وانكماش في حجم الائتمان، وتراجع حركة التجارة الدولية وتدفقات الاستثمارات.

كما تضطر الحكومات إلى زيادة الاقتراض لتمويل خطط التحفيز الاقتصادي، وهو ما ينعكس على مستويات الدين العام.

كيف تؤثر الأزمات المالية على سوق الأسهم؟

تؤثر الأزمات المالية على سوق الأسهم عبر التسبب في هبوط سريع للأسعار وارتفاع موجات البيع والذعر بين المستثمرين. ومع تراجع الثقة، تتسارع عمليات التخارج من الأصول، ما يفاقم السوق الهابطة ويزيد تقلبات التداول.

في هذه الأثناء، يسعى المستثمرون نحو حماية أموالهم عبر التحول إلى أصول أكثر أمانًا، مثل السندات الحكومية أو الذهب، في محاولة للحفاظ على رأس المال بعيدًا عن تقلبات الأسهم.

إضافة إلى ذلك، قد يؤدي نقص السيولة والاضطراب الاقتصادي الأوسع إلى إفلاس بعض الشركات، بينما المستثمرون الذين استخدموا الرافعة المالية قد يُجبرون على تصفية مراكزهم بعد تلقي نداءات الهامش، مما يضاعف الضغط على السوق.

كيف تؤثر الأزمات المالية على سوق العملات؟

تؤثر الأزمات المالية على سوق العملات عبر زيادة التقلبات ودفع أسعار الصرف إلى تحركات حادة، خاصة في الدول المتأثرة مباشرة بالأزمة. وعادةً ما تضعف العملات المحلية مع خروج المستثمرين منها، بينما يرتفع الطلب على الملاذات الآمنة مثل الدولار الأمريكي والين الياباني والفرنك السويسري.

في الأسواق الناشئة، قد تتفاقم الأزمة عندما يسحب الدائنون الأجانب أموالهم بشكل مفاجئ، خاصة إذا كان جزء كبير من الدين المحلي مقومًا بالعملات الأجنبية، ما يؤدي إلى انخفاض قيمة العملة المحلية ويزيد عبء الدين، مسببًا أزمة سيولة. كما يمكن أن تنتشر الأزمة الاقتصادية من دولة إلى أخرى، ما يخلق تأثيرًا عالميًا على أسعار العملات كما حدث في الأزمة المالية الآسيوية.

هل الاستثمار أثناء الأزمات المالية فكرة جيدة؟

قد يكون الاستثمار أثناء الأزمات المالية فكرة جيدة لبعض المستثمرين، لكنه يعتمد على القدرة على تحمل المخاطر واختيار الأصول بعناية. فهبوط الأسعار قد يخلق فرصًا في شركات قوية تتداول دون قيمتها الحقيقية، لكن استمرار التقلبات يجعل الركود بيئة تتطلب حذرًا وانضباطًا أكبر.

من جهة أخرى، ليست كل الأسباب تشجع على الاستثمار. فالأسواق المالية تتسم بدورات متكررة من التوسع والانكماش، وقد لا يكون الانتعاش بعد الركود سريعًا أو مضمونًا. كما تختلف قدرة الشركات على التعافي، فقد تستغرق بعض الشركات سنوات لتعود إلى سابق عهدها، وقد لا تتعافى شركات أخرى إطلاقًا.

في المواد التي أعددناها خلال فترات هبوط حادة، كان الخطأ الأكثر تكرارًا هو دخول المستثمرين إلى السوق لأن الأسعار بدت منخفضة فقط، من دون تقييم السيولة المتاحة لديهم أو المدة التي يمكنهم فيها تحمّل استمرار التقلبات.

كيف تحدد استراتيجيتك؟

الوضع المالي والأفق الزمني: إذا كان وضعك المالي مستقرًا وأفقك الزمني طويل وقدرتك على تحمل المخاطر عالية، فقد يكون مواصلة الاستثمار خلال الأزمات خيارًا منطقيًا. أما إذا كانت ظروفك المالية ضعيفة، أو أفقك قصير، أو قدرتك على المخاطرة محدودة، فقد يكون من الأفضل تأجيل الاستثمار.

مدخرات الطوارئ: تأكد من وجود صندوق للطوارئ يغطي نفقاتك الأساسية قبل التفكير في زيادة الاستثمارات. يجب أن يكون هذا الصندوق أولوية قصوى لمواجهة أي ظرف طارئ.

الديون عالية الفائدة: إذا كانت لديك ديون مرتفعة الفائدة، مثل بطاقات الائتمان، قد يكون سداد هذه الديون أولوية قبل زيادة استثماراتك.

الاحتياجات قصيرة الأجل: إذا كنت تتوقع نفقات قريبة مثل الإيجار، التعليم، الرعاية الصحية أو التقاعد، قد يكون من الأفضل الحفاظ على سيولتك النقدية بدلًا من استثمارها.

استراتيجيات الاستثمار لتقليل المخاطر

التنويع: وزّع استثماراتك على أسهم، سندات، وصناديق مختلفة لتقليل المخاطر، بحيث تحقق بعض الاستثمارات أداءً جيدًا حتى لو تراجعت الأخرى.

الاستثمار الاستراتيجي: خلال الأزمات، تجنب الشركات أو القطاعات المعروفة بتقلباتها العالية أو المخاطرة الكبيرة، مثل الشركات الناشئة غير المثبتة أو خدمات الضيافة. بدلًا من ذلك، ركّز على شركات قوية ذات ديون منخفضة وتدفقات نقدية ثابتة، مثل شركات المرافق، التجزئة المخفضة، أو الصناعات الأساسية.

متوسط التكلفة بالدولار: استثمر مبالغ ثابتة بشكل دوري بدلًا من استثمار مبلغ إجمالي دفعة واحدة، مما يقلل أثر تقلبات السوق على استثماراتك.

استثمار مبلغ إجمالي مرة واحدة: خيار مناسب لمن لديه رؤية واضحة وأفق طويل، مع مراعاة اختيار التوقيت المناسب.

ملخص

الأزمات المالية والاقتصادية في العالم تكشف أن الانهيارات الكبرى لا تحدث فجأة، بل تسبقها غالبًا مؤشرات تحذيرية مثل تضخم الأصول، وضعف الرقابة، والإفراط في المخاطرة، وتراجع السيولة. ومن الكساد العظيم إلى أزمة 2008 وكوفيد – 19، يوضح التاريخ أن آثار هذه الأزمات تمتد إلى الأسواق، والشركات، والأفراد على حد سواء.

لذلك، فإن فهم أسباب الأزمات السابقة ليس مجرد مراجعة للتاريخ، بل خطوة أساسية لبناء أنظمة مالية أكثر مرونة واتخاذ قرارات أكثر وعيًا في المستقبل.

الأسئلة الشائعة

غالبًا ما تصمد القطاعات الدفاعية بشكل أفضل، مثل الرعاية الصحية، والمرافق، والسلع الاستهلاكية الأساسية. وقد تستفيد أيضًا بعض الخدمات منخفضة التكلفة والتقنيات المرتبطة بالعمل عن بُعد أو إدارة المخاطر، بحسب طبيعة الأزمة نفسها.

تكون الدول الأكثر عرضة هي التي تعاني من ديون مرتفعة، أو ضعف في البنوك، أو اعتماد كبير على التمويل الخارجي أو صادرات محدودة. كما تتضرر سريعًا الاقتصادات المرتبطة بقوة بالتجارة العالمية وتدفقات رؤوس الأموال.

الفقاعة المالية تعني ارتفاع أسعار الأصول فوق قيمتها الحقيقية بسبب المضاربة والتفاؤل المفرط. أما الأزمة المالية فهي المرحلة التي ينكشف فيها الخلل، فتهبط الأسعار، وتضعف السيولة، وتتوسع حالات التعثر والذعر في الأسواق.

من أبرزها الكساد الكبير 1929، وحظر النفط 1973، والاثنين الأسود 1987، والأزمة الآسيوية 1997، والأزمة المالية العالمية 2008، وأزمة كوفيد-19 في 2020. تختلف الأسباب، لكن القاسم المشترك هو اتساع الأثر على الاقتصاد والأسواق.

تنشأ غالبًا من تراكم الديون، وتضخم أسعار الأصول، وضعف الرقابة، والتوسع المفرط في الإقراض. وقد تتحول صدمة خارجية مثل الحرب، أو الجائحة، أو انهيار الثقة إلى شرارة تفجر الأزمة الكامنة.

تبدأ عادة بظهور مؤشرات خلل مثل تشدد الائتمان أو ارتفاع المخاطر، ثم تتصاعد إلى نقص سيولة وتعثرات واسعة، وتنتهي بهبوط الأصول وركود اقتصادي أعمق، قبل تدخل الحكومات والبنوك المركزية لاحتواء الضرر.

تشمل أزمات البنوك، وأزمات الديون، وأزمات العملة، وأزمات ميزان المدفوعات. وفي كثير من الحالات لا تبقى منفصلة، بل تنتقل العدوى من نوع إلى آخر، فتتحول أزمة مصرفية مثلًا إلى أزمة ديون أو عملة.

لأنها بدأت من الرهن العقاري عالي المخاطر ثم امتدت بسرعة إلى البنوك والأسواق العالمية. وأدت إلى إفلاسات كبرى، وتجمّد الائتمان، وتدخلات حكومية غير مسبوقة، وأعقبتها موجة ركود عالمية حادة.

الأزمة المالية تصيب النظام المالي نفسه، مثل البنوك، والائتمان، وأسعار الأصول. أما الركود الاقتصادي فهو تباطؤ واسع في النشاط الاقتصادي والإنتاج والوظائف، وغالبًا ما يأتي لاحقًا كنتيجة مباشرة للأزمة المالية.

تضغط الأزمات على الأسهم عبر البيع الجماعي، وتراجع الثقة، ونقص السيولة، وارتفاع الخوف من الإفلاس والتعثر. وقد يزداد الهبوط إذا اضطر المستثمرون إلى تصفية مراكزهم أو الانتقال إلى الذهب والسندات.